Seguro que alguna vez has oído hablar de los fondos indexados. Pero, ¿sabes qué son los fondos indexados y si son perfectos para ti como inversor? En este artículo vamos a tratar de dar un poco más de luz a este mundo de los fondos.

Índice

¿Que són los fondos indexados?

Los fondos de inversión indexados son instituciones de inversión colectiva, cuyo objetivo es replicar el comportamiento de un índice, desviándose lo mínimo posible de la evolución del mismo. Por ejemplo, un fondo indexado al SP500 estará invertido en todas las acciones del mismo, en la misma proporción.

Así, la inversión indexada intenta obtener la misma rentabilidad que su índice de referencia. Por ello a este tipo de fondos se les denomina fondos de gestión pasiva.

Tipos de fondos

El mundo de los fondos de inversión es muy extenso y podemos encontrar multitud de ellos. Los tipos de fondos de inversión son:

Fondos monetarios: Cero exposición a la renta variable, riesgo de divisa y materias primas. El objetivo es mantener el capital y obtener una rentabilidad acorde con los tipos del mercado monetario. En función del tiempo y del vencimiento medio de la cartera del fondo, podrá encontrar:

- i) fondos monetarios a corto plazo

- ii) fondos monetarios a largo plazo.

Fondos de renta fija: Cero exposición a renta variable. Pueden ser renta fija euro o renta fija internacional, según la exposición al riesgo divisa.

Fondos de renta variable: tienen una exposición mínima del 75% en renta variable. Pueden ser renta variable euro o renta variable internacional, según la exposición al riesgo divisa.

Fondos mixtos: en este grupo podrá encontrar fondos de renta fija mixta, con una exposición a renta variable inferior al 30%, o fondos de renta variable mixta, con una exposición a renta variable inferior al 75% y superior al 30%. En general, cuanto mayor sea el porcentaje invertido en renta variable, mayores serán el riesgo y la rentabilidad.

Fondos de gestión pasiva: su política de inversión consiste en replicar o reproducir un índice bursátil o financiero. En esta categoría se incluyen los fondos indexados entre otros.

Fondos total o parcialmente garantizados: en función de si aseguran o no la totalidad de la inversión inicial. A su vez, dentro de los fondos totalmente garantizados podrá encontrar:

i) fondos que aseguran un rendimiento fijo

ii) fondos que ofrecen la posibilidad de obtener un rendimiento vinculado a la evolución de un instrumento de renta variable, divisa o cualquier otro activo.

Fondos de retorno absoluto: persiguen un objetivo de gestión, no garantizado, de rentabilidad y riesgo. Los fondos de inversión libre (también conocidos como «hedge funds») suelen pertenecer a esta categoría.

Fondos globales: son fondos cuya política de inversión no encaja en ninguna de las características anteriores.

Fondos Indexados

Después de ver un breve resumen sobre los tipos de fondos, nosotros nos centraremos en los fondos indexados ya que es una buena opción de diversificar nuestra cartera.

Se trata de una forma de “gestión pasiva”, es decir, no nos encargamos nosotros de comprar y vender acciones, sino que esto lo hace una gestora de fondos, ponderando los resultados de un índice al cual replica.

Índice SP500

Tras analizar el mercado, personalmente he decido incorporar a mi cartera un FONDO INDEXADO QUE REPLIQUE EL SP500, ¿Por qué el SP500?

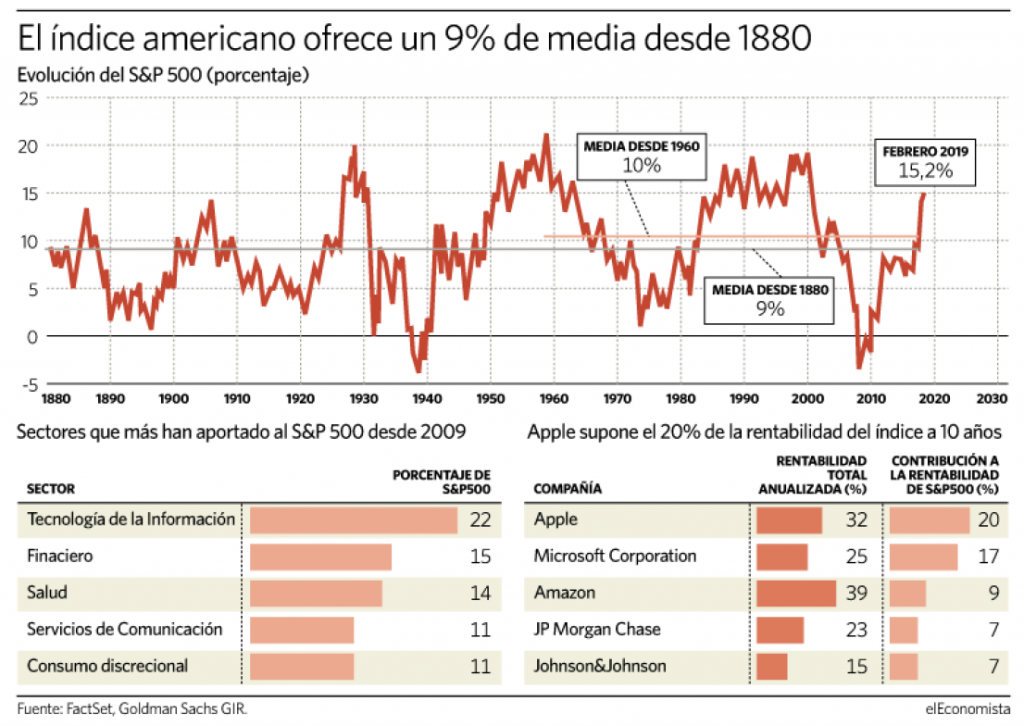

En el gráfico a continuación se puede observar en escala logarítmica la evolución del índice (incluyendo reinversión de dividendos) y la evolución del máximo previo. Como se puede observar únicamente hay 3 períodos en los cuales el índice ha estado un período apreciable por debajo del máximo anterior: tras el crash de los años 20, en la burbuja de las tecnológicas del año 2000 y en la reciente crisis crediticia global de 2008.

El SP500 lleva una década con una rentabilidad de un 17,5% lo que supone un 9% de rentabilidad media anual desde 1980. (Aunque rentabilidades pasadas no garantizan rentabilidades futuras).

Aunque también he analizado otro tipo de índices como:

- MSCI World: Formado por alrededor de 1.600 empresas de 23 países desarrollados de mediana y gran capitalización.

- MSCI Europe: Unas 400 empresas de 15 países desarrollados de Europa.

- MSCI Emerging Markets: Alrededor de 1.100 empresas de 24 países emergentes de todo el mundo.

- MSCI Japan: Las 300 empresas de Japón más importantes.

En el contexto económico global creo que el resto de economías (emergentes y europeas) estarán por debajo en rendimiento vs SP500.

Por tanto, nuestra estrategia va a consistir en replicar el SP500 mediante un fondo indexado, aunque también podríamos hacer esto utilizando un ETF. La elección de un Fondo frente a un ETF es básicamente por las comisiones, ya que si decidimos cambiar de fondo, ejemplo; Cambio mi capital de un fondo indexado al SP500 y lo invierto en el fondo indexado MSCI Europe, esta operación no tendrá que pasar por caja con hacienda (ya que no reintegro el dinero a mi cuenta, sino que hago un cambio de un fondo a otro), mientras que si cambio de ETF, implica una venta y por tanto he de pagar impuestos por las plusvalías.

La idea es pagar una sóla vez, al final de todo el periodo de inversión. Podéis ver mi artículo en la web sobre la comparativa de la inversión a largo plazo con y sin impuestos.

Gestora y broker

Hay multitud de fondos para invertir replicando al SP500, pero los 3 mejores son:

Vanguard 500 Index Fund.

Primer fondo indexado del S&P 500 creado por John Bogle en 1976. Es de los fondos con más activos bajo gestión hasta la fecha (más de $500.000 miles de millones).

Su objetivo de inversión es replicar el comportamiento del índice S&P 500 comprando empresas con la misma ponderación. Tiene las comisiones (Total Expense Ratio, TER) más bajas del mercado.

Comisión= 0,10%

Gastos de entrada= ninguno

Amundi Index S&P 500.

Fue creado en 2016 por la gestora europea Amundi Asset Management. Su objetivo es replicar exactamente el índice con un tracking error mínimo, y en algunos casos superar ligeramente su precio de cotización.

Comisión= 0,30%

Gastos de entrada= 4,5%

iShares US Index

Fondo indexado cotizado más conocido que replica el índice por excelencia de la Renta Variable norteamericana. Gestionado por BlackRock, funciona operativamente como una acción que replica a las 500 empresas más grandes de EEUU.

Comisión= 0,08%

Gastos de entrada= ninguno

¿Que gestora elegir?

Nuestra elección será la gestora Vanguard 500 Index Fund porque a pesar que sus comisiones tienen mínima diferencia vs iShares US Index, la trayectoria de Vanguard, mucho más amplia, nos ofrece mayor confianza.

Ya tenemos decidido el fondo de inversión y la gestora, ahora nos falta un mediador y eso es el bróker que nos haga de intermediario entre el fondo de inversión y nosotros como inversores particulares.

No es fácil tener acceso a los fondos de inversión VANGUARD en España, desde la desaparición de BNP Paribas, que los ofrecía en su banca de inversión privada, las posibilidades se han reducido básicamente a los RoboAdvisor ó a Renta4.

Ninguna de estas opciones es de mi gusto, ejemplo, en Renta4 te exigen una inversión mínima de 100.000€ y unas comisiones más altas.

La solución que hemos encontrado es abriendo una cuenta con Myinvestor ya que en este bróker no tenemos capital mínimo para invertir, permitiéndonos hacer aportaciones periódicas a nuestro fondo. Ejemplo: Todos los meses aporto 200€ de ahorro al fondo de inversión.

Estrategia

He visto que la gran mayoría de inversores particulares que invierten en fondos indexados lo hacen con un horizonte temporal de muy largo plazo y van realizando aportaciones periódicas sin importar si el índice está sobrecomprado o no.

La importancia de las entradas

Se basan en la teoría que en el largo plazo la subida les compensará la media de compra de todas las aportaciones periódicas y estoy de acuerdo con ello, pero yo prefiero realizar aportaciones sólo cuando el SP500 me da señales de entrada.

Veamos un ejemplo:

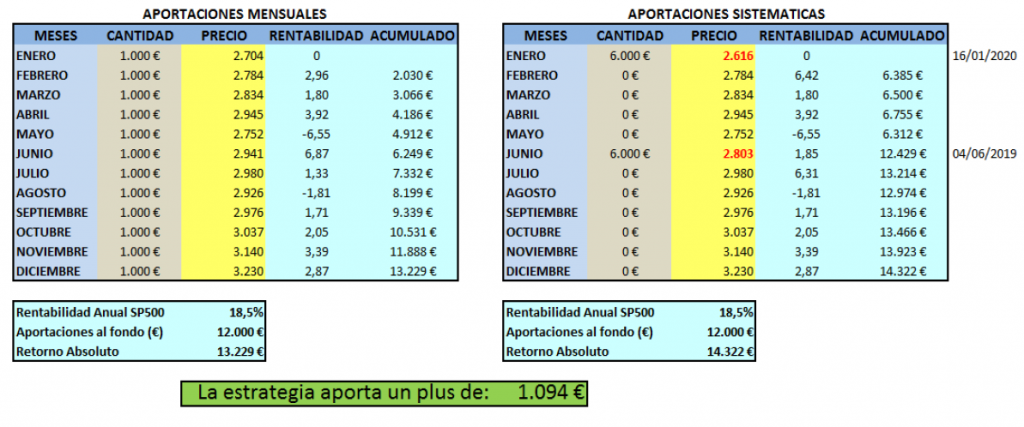

El ejemplo corresponde a las cotizaciones del SP500 durante el 2019 donde se ha simulado las 2 opciones de aportación al fondo.

En el primer cuadro (Aportaciones Mensuales) tomamos en consideración que ahorramos 1.000€ todos los meses y el último día del mes aportamos ese ahorro al precio al que cotiza el SP500, es decir, en Febrero la rentabilidad de nuestros primeros 1.000€ es de un 2,96% por lo que acumulamos 1.030€+1.000 que aportamos de Febrero, en total a 28 de Febrero nuestro acumulado será de 2.030€. En marzo obtendremos la revalorización de un 1,80% sobre los 2.030€ = 2.066€ más la aportación de 1.000€, lo cual acumulamos ya 3.066€ y así sucesivamente hasta el 31 de Diciembre que hacemos la última aportación de 1.000€.

Al final del año hemos aportado 12.000€ al fondo (1.000€ cada final de mes) que sumada a la rentabilidad acumulada dispondríamos de 13.229€, no está mal.

En el segundo cuadro (Aportaciones Sistemáticas) sólo hacemos aportaciones al fondo de inversión cuando nos dé señal de entrada nuestra estrategia, nuestro sistema (lo explico más abajo).

En 2019 sólo hemos obtenido 2 señales de entrada de dinero al fondo, por lo cual, como mi objetivo es aportar 12.000€ al fondo en ese año haré 2 aportaciones de 6.000€ cada una en la fecha de entrada concreta.

La primera señal de entrada se produce el 16 de enero y ese día el SP500 cierra a un precio de 2.616 puntos por lo cual mi aportación al fondo son 6.000€ a ese precio.

En los meses posteriores el precio va fluctuando y yo voy obteniendo rentabilidad a esa aportación inicial.

La segunda aportación la hacemos con la señal de entrada que se genera el 04 de Junio y a un precio de 2.803. Ya tenemos los 12.000€ invertidos, pero como veréis a un coste de oportunidad mucho más óptimo que en el cuadro 1 (Aportaciones mensuales).

Al final del periodo nuestra rentabilidad acumulada suma 14.322€, es decir, 1.094€ más que la estrategia de realizar aportaciones mensuales.

Ha quedado demostrada la importancia de implementar un sistema para definir muy bien el momento oportuno de realizar aportaciones a tu fondo de inversión.

Análisis de la estrategia

Veamos ahora en que consiste el sistema de señales.

En la imagen de abajo podéis ver el gráfico diario del SP500 desde abril de 2017.

Lo primero que vemos es que su tendencia es alcista pero que a lo largo del recorrido ha sufrido varias correcciones con sus posteriores impulsos alcistas.

La pregunta es : ¿Cómo podemos saber cuándo bajará o cuando subirá?La respuesta es fácil: No lo sabemos. Pero tenemos herramientas que de forma estadística podemos intuir (por probabilidad) cual será la próxima dirección que tome el precio y esa será nuestra ESTRATEGIA.

Si vemos con más detalle las situaciones numeradas del 1 al 5 (color azul) en el indicador del RSI podemos obtener mucha información. Vamos a verlo más detenidamente:

Situación 1:

El corte de la directriz alcista en color rojo nos marca el final del tramo de subida. Observamos que después de esto el precio cae un 8% más para después moverse de forma lateral.

El inicio de la señal alcista se produce con el cruce alcista de la directriz en color azul, casi en mínimos del precio para desde ahí comenzar un tramo de subida.

Situación 2:

De nuevo el corte de la directriz en rojo (lo marcamos con un circulo amarillo) nos avisa del fin de la tendencia alcista en el entorno de los 2.888 puntos de ese momento en el SP500. Después el precio caería hasta los 2.348 puntos donde hizo un mínimo y ya no nos daría señal de entrada hasta rebasar de nuevo la línea azul, esto ocurre el 16 de enero en los 2.607 puntos. Desde ahí vemos como nos lleva a otro tramo de subida que finalizará justo en la situación 3.

Situación 5:

Como podemos comprobar, este patrón se repite continuamente en el tiempo dando señales de inicios y fin de tendencias por lo que no me voy a alargar mucho más. Vayamos a la situación 5, la situación actual en la que estamos.

El 3 de septiembre tenemos el corte de la directriz en rojo que pone fin a un tramo de subidas que iniciamos en marzo con más de un 63% de subida, casi nada. Por tanto ahora mismo estamos viviendo el fin de este último tramo alcista.

Conclusión

Esto no significa que el precio no suba algo más, pero al menos mi estrategia me dicta que no voy a tomar posiciones alcistas en este momento ni mucho menos es el momento de construir carteras.

Tendremos que estar atentos a la señal de inicio de tendencia para tomar posiciones alcistas y eso ocurrirá con el cruce al alza de la directriz bajista en azul (se tendrá que ir construyendo).

Como habéis visto es una estrategia simple pero que funciona muy bien y que no sólo se puede aplicar para encontrar el momento concreto de hacer aportaciones a nuestros fondos indexados, sino que es válida para tomar posiciones en cartera con la compra o venta de acciones o incluso hacer trading con cfd sobre el índice.

Esta es mi estrategia que no significa que tenga que ser la que mejor se adapte a cada inversor particular, lo que si espero que tengáis claro es que realizando aportaciones al fondo de inversión en el momento clave se puede optimizar mucho la rentabilidad obtenida, y ese es mi objetivo.

Pero si lo tuyo no son los fondos de inversión y te apasionan los mercados, tienes a tu disposición nuestros servicios con los que obtener una buena rentabilidad a tus ahorros. Siempre hay buenas alternativas para invertir.