Esta es la pregunta que miles de personas nos hacemos a diario, sobre todo cuando llegan el momento de la revisión de la hipoteca y el banco actualiza su precio con el nuevo valor. Vamos a analizar la evolución y perspectivas del euríbor para entender su comportamiento y poder prever que nos espera.

Índice

¿Que es el Euríbor?

El Euríbor es un acrónimo que significa «Euro Interbank Offered Rate» o Tasa Interbancaria Ofertada en Euros. Es un tipo de interés de referencia que se utiliza en el mercado interbancario de la zona euro. Se calcula a partir de las operaciones de préstamo que realizan entre sí las entidades financieras de la región.

Se publica diariamente y representa el promedio ponderado de las tasas de interés ofrecidas por un panel de bancos de la zona euro para préstamos interbancarios a corto plazo. Este tipo de interés se utiliza como referencia en una amplia gama de productos financieros, como hipotecas, préstamos personales, contratos de swap y otros instrumentos financieros.

Se calcula en diferentes plazos, desde un día hasta un año, y cada uno de estos plazos se conoce como «Euríbor a X meses». Por ejemplo, el Euríbor a 3 meses es el tipo de interés que se aplica a los préstamos interbancarios a corto plazo con un plazo de tres meses. Los préstamos hipotecarios en Europa suelen estar vinculados al Euríbor a 12 meses. Podéis consultar el euríbor diario aquí.

¿Por qué me interesa conocer el Euríbor?

Es importante conocer el Euríbor porque es uno de los principales tipos de referencia para los préstamos hipotecarios en Europa. La mayoría de las hipotecas en España están vinculadas al Euríbor, lo que significa que su tasa de interés varía en función de su evolución.

Conocer el Euríbor puede ser de gran ayuda para las personas que tienen una hipoteca o están considerando obtener una en el futuro. Si el Euríbor está en una tendencia alcista, esto significa que las cuotas de las hipotecas podrían aumentar, lo que puede tener un impacto significativo en el presupuesto familiar. Por otro lado, si está en una tendencia a la baja, esto puede significar que las cuotas de las hipotecas podrían disminuir, lo que podría ser beneficioso para los propietarios de viviendas.

Además, también puede ser relevante para las empresas que tienen préstamos bancarios o emiten bonos vinculados a éste índice de referencia. En general, estar al tanto de las tendencias del Euríbor puede ayudar a las personas y las empresas a tomar decisiones financieras informadas y a planificar adecuadamente su presupuesto.

¿Como me afecta una subida del euríbor?

El encarecimiento de las hipotecas va a depender de cómo es la subida del euríbor. Desde el Banco de España, el euríbor hipotecario se calcula mensualmente, teniendo en cuenta la media de los valores diarios, puede consultarlo aquí.

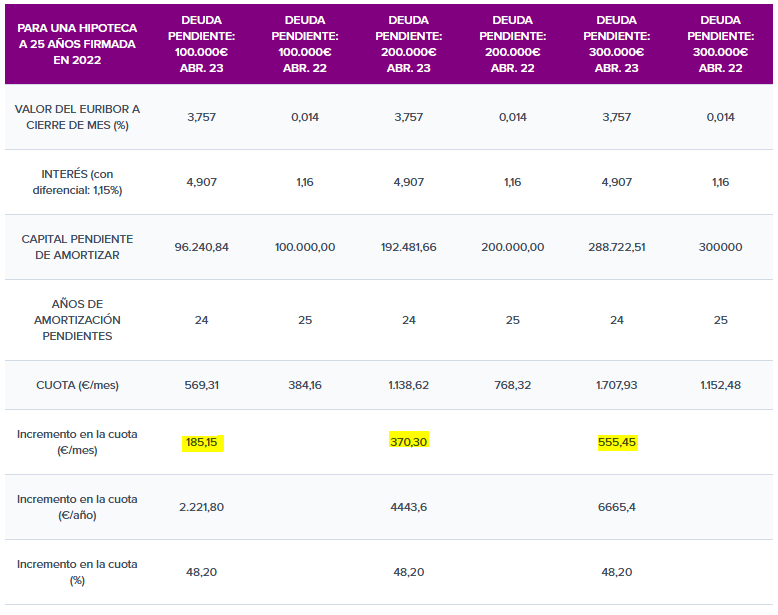

Veamos un ejemplo cogiendo como referencia el euríbor publicado en el mes de Abril de 2023. A todo aquel que le haya tocado revisar su hipoteca en Abril (revisión a 12 meses), se habría encontrado con una desagradable sorpresa:

Con un capital pendiente de 100.000€ la subida en la cuota mensual habría supuesto 185,15€ más o lo que es lo mismo, 2.221,80€ más al año, un incremento en la cuota de un 48,2%. Para cuotas superiores el destrozo es considerable, una barbaridad en toda regla.

Evolución

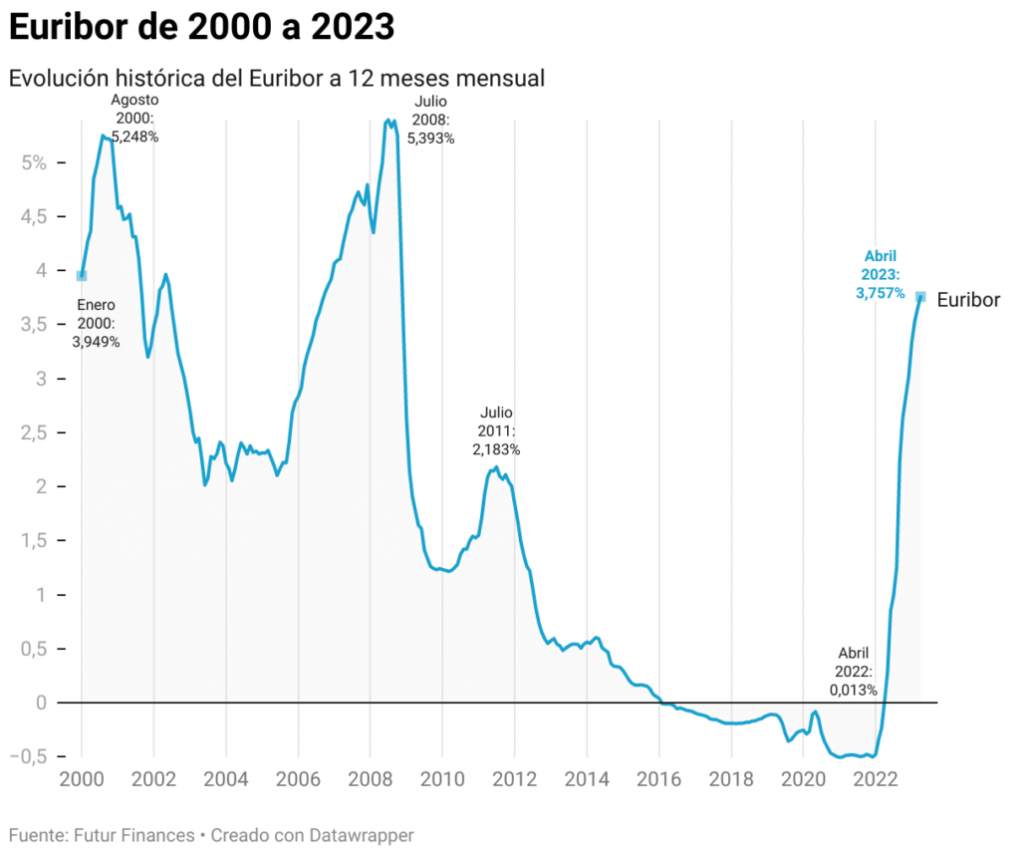

La evolución del Euríbor ha sido muy variable en los últimos años, reflejando la situación económica y financiera de la zona euro. A continuación se presentan algunos hitos importantes de su evolución desde su creación en 1999:

- En su lanzamiento en 1999, el Euríbor estaba en niveles elevados, superando el 3% en algunos plazos.

- Entre 2000 y 2001, disminuyó significativamente, alcanzando niveles históricamente bajos de alrededor del 2%.

- En 2003, comenzó a subir nuevamente, impulsado por el aumento de la inflación en la zona euro.

- Durante la crisis financiera global de 2008-2009, cayó bruscamente debido a las medidas de estímulo económico implementadas por los bancos centrales. El Euríbor a 12 meses alcanzó su nivel más bajo en marzo de 2010, con una tasa negativa de -0,008%.

- A partir de 2011, el Euríbor comenzó a subir nuevamente, impulsado por las preocupaciones sobre la estabilidad financiera de la zona euro y la crisis de la deuda.

- Entre 2014 y 2019, el Euríbor se mantuvo en niveles muy bajos, en gran parte debido a la política monetaria acomodaticia del Banco Central Europeo.

- A partir de 2020, volvió a disminuir debido a la pandemia de COVID-19 y las medidas de estímulo económico implementadas por los bancos centrales. En mayo de 2023, el Euríbor a 12 meses se situó en torno al -0,40%.

Es importante destacar que la evolución del Euríbor puede ser muy volátil y estar influenciada por factores macroeconómicos, políticos y financieros, por lo que su comportamiento futuro es difícil de predecir. Podéis consultar su evolución aquí.

Perspectivas

La previsión del Euríbor se ve afectada por diversos factores, entre los que se incluyen:

- Política monetaria del Banco Central Europeo (BCE): Es uno de los factores más influyentes en la previsión del Euribor. Si el BCE decide adoptar una política expansiva para estimular la economía, el Euribor bajará. Si, por el contrario, el BCE implanta una política restrictiva, subirá.

- Riesgo de impago: La percepción de los inversores sobre el riesgo de un país puede tener un impacto en la previsión del Euribor. Si el riesgo de un país aumenta, los bancos pueden requerir una mayor remuneración por prestar dinero a otros bancos y esto suele disparar el Euribor. Por otro lado, si el riesgo de un país disminuye, es probable que el indicador interbancario baje.

- Nivel de inflación: El nivel de inflación en la zona euro puede influir en el Euribor. Si la inflación está subiendo, es probable que el BCE decida subir las tasas de interés para combatirla y esto suele hacer que el Euribor suba. Si por el contrario, la inflación está bajando, es probable que éste descienda.

- Demanda de crédito en el mercado interbancario: La demanda de préstamos interbancarios en euros puede variar dependiendo de varios factores económicos, como el mercado laboral o el crecimiento de la economía. Si la demanda de préstamos es elevada, esto suele hacer que el Euribor suba. Por otro lado, si la oferta de dinero es abundante, es probable que el índice de referencia baje.

Por lo tanto, las previsiones del Euríbor se realizan a partir de análisis y evaluaciones de estos factores, así como sus tendencias históricas y otros indicadores económicos relevantes. Además, se pueden utilizar modelos matemáticos y estadísticos para prever la evolución futura en función de estos factores y tendencias.

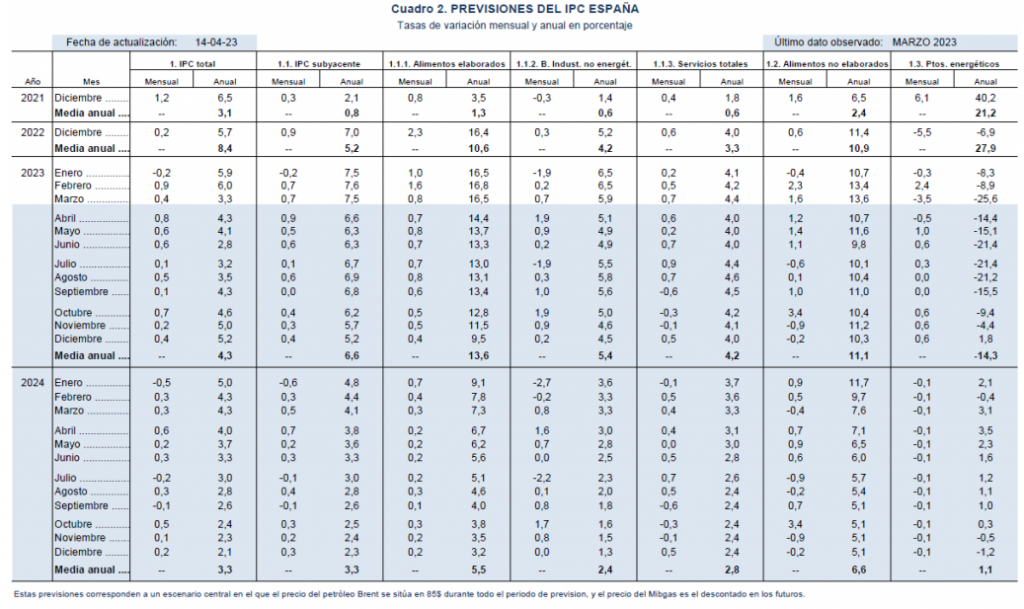

Las últimas visiones de futuro del Euribor a 12 meses realizadas por los equipos de análisis que ofrecen información pública, arrojan un panorama sombrío para el hipotecado a interés variable. Así como explicamos extensamente en el apartado de previsiones (actualizado), esperan un interés hipotecario cercano al 4% a finales del año 2023.

Existe cierta unanimidad en que los intereses empezarán a bajar en 2024, al compás de la bajada de la inflación en la zona euro. De cumplirse estas expectativas, el Euribor podría estar entre el 3,70% y el 2,20% en diciembre de 2024, según las diferentes casas de análisis.

¿Cuando bajará el Euribor?

En Euribor bajará cuando baje el BCE sus tipos, momento que se producirá cuando la inflación se consiga reducir. Para responder a la pregunta de cuándo el Euribor dejará de subir, hay que analizar las predicciones respecto a la inflación que manejan los analistas.

Según las previsiones hasta 2024 realizadas por el FUNCAS, durante el año 2024 se espera que la inflación disminuya lentamente, finalizando el año con una media del 3,3%.

Si te ha interesado el articulo, puedes echar un vistazo al capital compuesto. Recuerda que formarte es la mejor manera de entender y afrontar la economía del día a día.